Thời gian trả tiền vay vốn ngân hàng là khoảng thời gian từ khi người vay và ngân hàng ký hợp đồng vay vốn cho đến thời điểm khách hàng trả nợ hoặc đến khi hết thời hạn của hợp đồng vay vốn truyền thống. Hiện nay, thời hạn vay phụ thuộc vào nhiều yếu tố như mục đích vay, tình hình tài chính và độ tuổi của khách hàng. Lưu ý nếu thời gian vay quá ngắn, khách hàng sẽ không được hưởng bất kỳ ưu đãi nào từ ngân hàng. gấp đôi. Tùy theo thời hạn vay mà việc tính lãi suất sẽ có lợi cho người đi vay. Mời bạn đọc tham khảo bài viết “Cách tính lãi suất vay ngân hàng chính sách năm 2023” sau đây của Luật sư Bắc Giang.

Mức lãi suất vay ngân hàng năm 2023

Tùy theo nhu cầu của bạn mà lựa chọn phương pháp tính lãi suất vay ngân hàng phù hợp. Bởi mỗi phương pháp tính lãi vay đều có những ưu điểm và hạn chế riêng. Phương pháp tính lãi vay ngân hàng theo phương pháp giảm dần số dư vốn thường được áp dụng cho các khoản vay tiêu dùng, sản xuất, kinh doanh dưới hình thức cho vay bảo đảm bằng tài sản. Đối với các khoản vay như vay tiêu dùng bất động sản, lãi vay ngân hàng không nên tính dựa trên số dư ban đầu.

Theo Khoản 2, Điều 13 Thông tư 39/2016/TT-NHNN, ngân hàng và khách hàng thỏa thuận về lãi suất cho vay ngắn hạn bằng đồng Việt Nam nhưng không vượt quá mức lãi suất cho vay tối đa do Thống đốc Ngân hàng Nhà nước Việt Nam quyết định trong từng thời kỳ nhằm đáp ứng một số nhu cầu vốn:

- Phục vụ lĩnh vực phát triển nông nghiệp, nông thôn theo quy định của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn;

- Thực hiện phương án kinh doanh hàng xuất khẩu theo quy định tại Luật thương mại và các văn bản hướng dẫn Luật thương mại;

- Phục vụ kinh doanh của doanh nghiệp nhỏ và vừa theo quy định của Chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa;

- Phát triển ngành công nghiệp hỗ trợ theo quy định của Chính phủ về phát triển công nghiệp hỗ trợ;

- Phục vụ kinh doanh của doanh nghiệp ứng dụng công nghệ cao theo quy định tại Luật công nghệ cao và các văn bản hướng dẫn Luật công nghệ cao.

Từ ngày 19/6/2023, theo Quyết định 1125/QĐ-NHNN thì mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam với các trường hợp nêu trên như sau:

- Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (trừ Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô) áp dụng mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam là 4,5%/năm.

- Quỹ tín dụng nhân dân và Tổ chức tài chính vi mô áp dụng mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam là 5,5%/năm.

Ngoài trường hợp nên trên, tổ chức tín dụng và khách hàng thỏa thuận về lãi suất cho vay theo cung cầu vốn thị trường, nhu cầu vay vốn và mức độ tín nhiệm của khách hàng.

Nội dung thỏa thuận về lãi suất cho vay bao gồm mức lãi suất cho vay và phương pháp tính lãi đối với khoản vay.

Trường hợp mức lãi suất cho vay không quy đổi theo tỷ lệ %/năm và/hoặc không áp dụng phương pháp tính lãi theo số dư nợ cho vay thực tế, thời gian duy trì số dư nợ gốc thực tế đó, thì trong thỏa thuận cho vay phải có nội dung về mức lãi suất quy đổi theo tỷ lệ %/năm (một năm là ba trăm sáu mươi lăm ngày) tính theo số dư nợ cho vay thực tế và thời gian duy trì số dư nợ cho vay thực tế đó.

Cách tính lãi suất vay ngân hàng chính sách năm 2023

Không giống như các ngân hàng thương mại, ngân hàng chính sách xã hội hoạt động trên cơ sở phi lợi nhuận và khả năng thanh toán được chính phủ Việt Nam đảm bảo. Tỷ lệ dự trữ bắt buộc đối với các ngân hàng là 0%. Các ngân hàng không bắt buộc phải thực hiện bảo hiểm tiền gửi và được miễn thuế cũng như các khoản nộp vào ngân sách quốc gia. Để phục vụ nhiều khách hàng nhất có thể, Ngân hàng Chính sách đã mở nhiều văn phòng giao dịch tại các cộng đồng và quận, đặc biệt là ở các vùng sâu vùng xa.

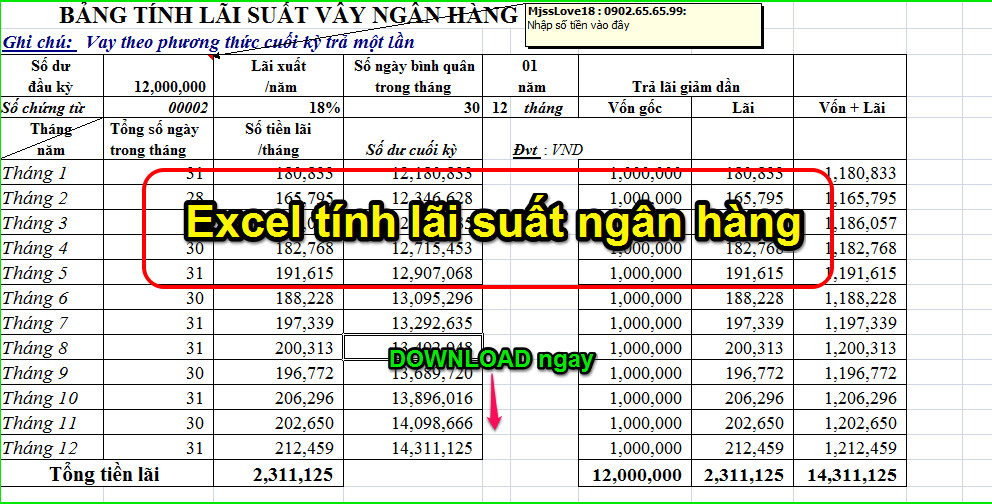

Có 2 cách tính lãi suất vay phổ biến: tính theo số dư nợ gốc và tính theo số dư nợ giảm dần.

Công thức tính lãi suất vay ngân hàng theo tháng theo số dư nợ gốc

Với cách tính lãi suất vay ngân hàng theo tháng theo số dư nợ gốc, tiền lãi của mỗi kỳ trong xuyên suốt quá trình vay sẽ bằng nhau và được tính dựa vào khoản tiền gốc ban đầu.

Công thức tính lãi suất vay ngân hàng trong trường hợp này như sau:

Tiền lãi = Dư nợ gốc x Lãi suất vay/Thời hạn vay

Ví dụ: A vay 120.000.000 đồng trong 12 tháng, với mức lãi suất là 10%/năm

Số tiền gốc phải trả hàng tháng là: 120.000.000 / 12 = 10.000.000 đồng

Số tiền lãi phải trả hàng tháng: (120.000.000 x 10%) / 12 = 1.000.000 đồng

Số tiền phải trả hàng tháng (cả gốc và lãi) là 11.000.000 đồng/tháng.

Công thức tính lãi suất vay ngân hàng theo tháng theo số dư nợ giảm dần

Trường hợp tính lãi suất vay ngân hàng theo số dư nợ giảm dần thì dựa trên số tiền thực tế còn nợ sau khi đã trừ đi phần nợ gốc người vay đã trả trong những tháng trước đó.

Do số dư nợ giảm dần nên tiền lãi vay ngân hàng mà người vay phải trả cũng sẽ giảm dần.

Công thức tính lãi suất vay ngân hàng trong trường hợp này như sau:

– Tiền gốc hằng tháng = Số tiền vay/Số tháng vay

– Tiền lãi tháng đầu = Số tiền vay x Lãi suất vay theo tháng

– Tiền lãi các tháng tiếp theo = Số tiền gốc còn lại x Lãi suất vay

Ví dụ: B vay 120.000.000 đồng, với thời hạn là 12 tháng và mức lãi suất là 10%/năm

Tiền gốc trả hàng tháng = 120.000.000/12 = 10.000.000 đồng

Tiền lãi tháng đầu = (120.000.000 x 10%) / 12 = 1.000.000 đồng

Tiền lãi tháng thứ 2 = (120.000.000 – 10.000.000) x 10% / 12 = 916.667 đồng

Tiền lãi tháng thứ 3 = (120.000.000 – 10.000.000 – 10.000.000) x 10% / 12 = 833.333 đồng

Các tháng tiếp theo tính tương tự như cách tính tiền lãi vay ngân hàng nêu trên cho đến khi trả hết nợ.

Mời bạn xem thêm:

Thông tin liên hệ

Trên đây là vấn đề “Cách tính lãi suất vay ngân hàng chính sách năm 2023″ đã được chúng tôi cung cấp qua thông tin bài viết trên. Luật sư Bắc Giang luôn có sự hỗ trợ nhiệt tình từ các chuyên viên tư vấn pháp lý, quý khách hàng có vướng mắc hoặc nhu cầu sử dụng dịch vụ pháp lý liên quan như là Thủ tục hợp thức hóa nhà đất. Chúng tôi sẽ giải quyết các khúc mắc của khách hàng, làm các dịch vụ một cách nhanh chóng, dễ dàng, thuận tiện.

Câu hỏi thường gặp:

Hiện nay, các ngân hàng có khá nhiều hình thức cho vay vốn với mức lãi vay khác nhau. Tùy theo mục đích sử dụng để bạn có thể chọn hình thức vay nào phù hợp với bản thân. Các hình thức vay phổ biến hiện nay là:

Vay tín chấp: hình thức vay ngân hàng không cần tài sản đảm bảo và dựa hoàn toàn trên uy tín của người vay.

Vay thế chấp: có tài sản đảm bảo mới được vay. Lãi suất vay ngân hàng của hình thức vay thế chấp sẽ được chia thành các mức lãi suất khác nhau tùy theo mục đích vay vốn gồm có:

Lãi vay thế chấp mua bất động sản

Lãi vay thế chấp mua xe ô tô

Lãi vay thế chấp tiêu dùng

Vay thấu chi: hình thức vay cho khách hàng cá nhân khi có nhu cầu sử dụng vượt số tiền hiện có trong tài khoản thanh toán. Tùy vào độ uy tín, ngân hàng sẽ cấp cho khách hàng một hạn mức tối đa để có thể chi vượt mức khi số dư tài khoản bằng 0đ.

Cách tính lãi suất vay ngân hàng trên dư nợ ban đâu là cách tính lãi theo dư nợ ban đầu không có sự thay đổi mỗi tháng. Nghĩa là, mặc dù tiền gốc có giảm mỗi tháng nhưng lãi suất luôn cố định đến khi trả hết khoản vay

Công thức tính lãi suất theo dư nợ ban đầu:

Số tiền bạn phải trả hàng tháng = Dư nợ gốc* lãi suất năm/ thời gian vay

{kind=link}